一直以来大家提到成都的商业,形容词前缀大概率都是“过剩”。但是如果放眼整个成都,“过剩”具备一些片面性。为什么这么说?我们来看一下数据。

截至2018年底,核心商圈存量规模达330万㎡,整体存量超过1000万㎡。

(2018年成都市已落地新商业项目)

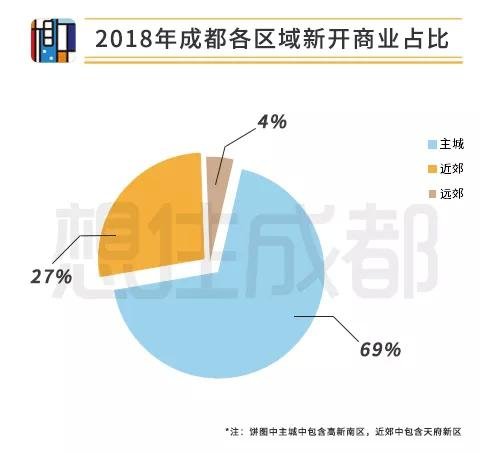

根据赢商网今年年初的报告总结,2018年成都新增16个商业项目,新增总体量130余万㎡,同比增长23%,7成的项目分布于主城区。其中,10万㎡以上的有五个项目,主城区占4个席位。

放眼全城的商业分配,再看2018年的商业新部署,不难看出目前成都的商业的现状印证了我开头所说的,片面性“过剩”。

说直白点就是:旱得旱死,涝得涝死。涝在市中心、南门、东门,旱在西门以及一些新兴版块。

随着2019年上半年的5个新商业项目(1个主城、3个近郊、1个远郊)的开启,我们可以看到它们并未继续扎堆过剩区域,均是落地在商业短板较为严重的区域。

(2019年上半年成都市开业项目)

比如一直被诟病的三圣乡迎来了亚洲最大的伊藤旗舰店,运营近半年,成功补住了区域内商业的空缺。

本月初据赢商网盘点统计,2019年下半年成都将再新增10座商业体,总体量近90万㎡,我们一起来看一下,它们的出现是锦上添花还是雪中送炭。

(2019年下半年成都市预计开业新项目)

在2019年下半年预计开业的这10个商业项目中,主城区仅占位5个共30万㎡。剩余的5个全部分布在近郊,以郫都区为大头(3个),温江区、龙泉驿区各1个。

仔细看下来,其实可以发现除了成华区杉板桥的成都天荟?万科城市广场、龙湖成都滨江天街和锦江区盐市口的成都星汇?保利MALL、武侯区的成都国贸时尚汇外,其他的几个项目和上半年新开的几个一样,都扛起了给区域短板雪中送炭的重任。

我们就这几个雪中送炭的项目,从城里往城外看一看。

(1)攀成钢难产十年,首个商业综合体泰合国际财富中心今年落地?

如果单从区位上来看攀成钢,谁都难以想象这个占据了东大路外延最佳位置的板块,会在多个高端住宅已经完全成熟后的几年,迟迟难得商业落地。

(泰合国际财富中心效果图,来源于网络)

在依靠南北环线几个商圈(建设路、万象城、锦华万达)多年后,据悉,泰合国际财富中心终于要来了。这个融合了公共交通(地铁、BRT)的商业项目,已经差不多完工,正在进行招商中,预计2019年10月与攀成钢居民见面。

(2)三圣乡短板变长板,伊藤后的又一加码——绿地468云里

原来我们踩盘,关于三圣乡的项目必吐槽的一点就是“商业匮乏”,它与楼上的老大哥完全可以组成东门两大商业黑洞板块。

但随着近两年卓锦曼购、伊藤、528部分商业落成,三圣乡的翻身来得比攀成钢更快一些。

(图片来源于网络)

今年年底,继绿地468熙街和伊藤后,468商业组团将再添绿地468·云里一员大将。据报道,云里目前首批曝光20余个已签约品牌,包括:乐高活动中心、英孚少儿英语、V9健身、生如夏花泰式火锅、海浪心、漫K KTV、万客电竞等。

三圣乡板块各类资源的逐渐丰富让人不禁感叹一句:当初你我爱理不理,现在的你我高攀不起。

(3)匮乏的城西、匮乏的温江,高端商业新光天地今年能开吗?

放眼整个成都,除了北门没人敢跟西门比商业空缺,去年西宸天街开业后的火爆可以看到城西人民对于商业长时间以来的饥渴需求。

再向西走一走,温江商业上一直也没有太大起色,说起来能逛得也就珠江广场和伊藤。整个大片区内的商业支撑力与人口密集度完全不成正比。最近,拖了几年的新光天地终于在今年有了动静。

今年4月底,新光天地内部开始开业倒计时,这个已经建成的商业项目,预计在2019年12月正式开业(信息来源于购成都)。台资中高端商场在温江下的这盘棋,能否成功开业并拉高区域内的消费水平,作为一个温江居民还是非常期待的。

(4)犀浦的发力,三个新商业项目扎堆

其实犀浦在郫都区的几个板块中,商业数量不算匮乏,但是质量却比较一般。从这次预计开业的三个新项目来看,整体质量处于中上游水平。

凯德广场乐视界作为三个中质量最高的新项目,在招商方面引进了CGV影城、舒适堡、Molly Fantasty、西西弗书店等41个首进郫都的品牌。因为有凯德的加持,结合成都目前在运营的几个商业体现状来看,比较值得期待。

而润扬双铁广场和爱琴海购物公园与区域内原有的商业水平持平。

在商业更新迭代的过程中,成都的商业现状“旱涝不均”的情况在逐渐被缓解,如果今年下半年这些预计开业的都能如期而至,无疑是一种利好加成。

目前成都的整体商业都处于一种更新迭代的大换血状态,这两年不乏一些老牌商业的死去(美美力诚、远东百货),这是时代变迁的结果,当然也意味着我们将迎来更多更新鲜的生活。

10-31 分类:国内

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内

06-11 分类:国内

10-21 分类:体育

10-21 分类:体育

10-21 分类:体育

10-21 分类:财经

10-21 分类:财经