摘要

1、税收明显放缓,非税增长较快。1-6月全国一般公共预算收入累计同比增长3.4%,其中税收收入增速仅0.9%,而非税收入增速为21.4%。在今年减税降费的大背景下,非税收收入增速高增主要原因是财政减收压力下,政府有较强动力提高非税收入以弥补收入减少。近几年税收和非税收入增速确实呈现一定的负相关关系,而今年以来非税收入的高增主要来自中央和地方财政盘活国有资金和资产所筹集收入的提高。1-6月国有资本经营收入2203亿元,同比增长3.4倍,国有资源(资产)有偿使用收入4416亿元,同比增长18.3%,上述2项占全国非税收入增收额的88%。

2、支出依然高增,重点支持基建。上半年一般公共预算支出同比增速为10.7%,中央本级支出增长9.9%,地方支出增长10.8%,较前五月累计增速均有小幅回落,但整体维持高位。交通运输支出增速为22.3%,基建类仍然为公共预算支出的重点支持对象。

3、基金收入偏弱,土地仍然负增。1-6月全国政府性基金收入同比增长1.7%,中央政府性基金收入同比增长3.5%,而地方本级政府性基金收入增速仅为1.6%,地方政府基金性收入仍然保持低位,主要源于地方卖地收入的低增速。1-6月土地出让收入增速为-0.8%,降幅有所收窄但未来难以持续。一方面近期监管趋紧,企业融资受限将导致拿地需求下滑;另一方面,棚改退潮对地产市场影响较大,房地产市场销售已经落入负增长区间,房地产投资增速也在回落。因此下半年土地收入预计仍会维持负增长,地方政府性基金收入增速放缓的趋势不变。

4、下行压力不减,宽财政仍是主线。外部方面,全球经贸降速的大趋势没有扭转,外需依旧疲软,但随着美国7月将开始降息,全球新一轮宽松政策已经重启,增大了国内政策的操作空间。内部方面,随着房地产市场的逐渐降温,中小城市地产是的主要风险点。总体来看,下半年经济下行压力没有显著缓解,宽财政仍会是未来的政策主线,基建下半年有望持续回升。

1

税收明显放缓,非税增长较快

公共预算收入增速下降,主要源于税收收入增速的放缓。1-6月全国一般公共预算收入累计同比增长3.4%,相比前五月下降0.4个百分点,其中税收收入增速仅0.9%,增速下降1.3个百分点,而非税收入增速为21.4%,相比前五月累计增速大幅提高5.3个百分点。

在今年减税降费的大背景下,税收收入增速放缓,非税收收入增速为何高增呢?主要原因在于财政减收压力下,政府提高非税收入以弥补收入减少,我们观察近几年税收和非税收入增速确实也呈现一定的负相关关系。

而今年以来非税收入的高增主要来自中央和地方财政盘活国有资金和资产所筹集收入的提高。1-6月国有资本经营收入2203亿元,同比增长3.4倍,国有资源(资产)有偿使用收入4416亿元,同比增长18.3%,上述2项占全国非税收入增收额的88%。

从税收细项来看,增值税和所得税增速维持低位,而消费税和汽车购置税则有所提高。1-6月国内增值税累计同比增长5.9%,个人所得税同比增长-30.6%,两者均维持低位,表明减税效果在持续释放。而消费税累计同比增速小幅提高达到23.3%,汽车购置税则由负转正达到3.1%。消费税和汽车购置税的提高主要源于6月消费的回暖。

2

支出依然高增,重点支持基建

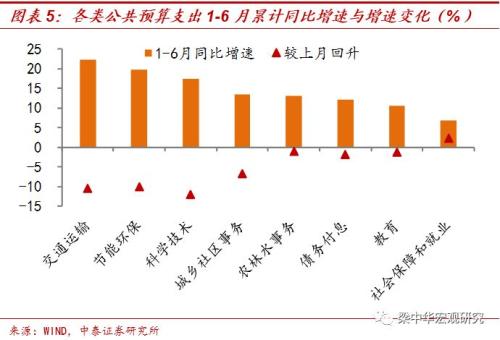

公共预算支出增速维持高位,基建类为预算支出重点支持对象。1-6月一般公共预算支出同比增速为10.7%,中央本级支出增长9.9%,地方支出增长10.8%,较前五月累计增速均有小幅回落,但整体维持高位。从支出科目来看,交通运输支出增速为22.3%,支出增速为19.7%,科学技术支出增速为17.3%,基建类仍然为公共预算支出的重点支持对象。

3

基金收入偏弱,土地仍然负增

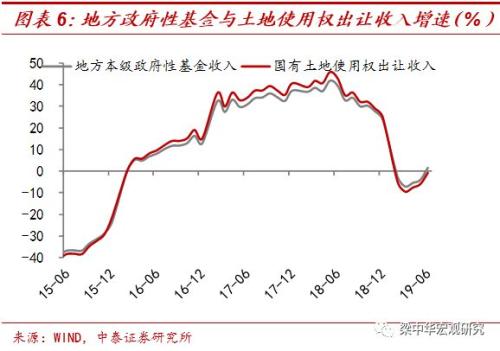

全国基金收入增速有所回升,地方基金收入依然偏弱。1-6月全国政府性基金收入同比增长1.7%,中央政府性基金收入同比增长3.5%,而地方本级政府性基金收入增速仅为1.6%,地方政府基金性收入较前五月累计增速有所回升,但仍然保持低位。

地方基金收入偏弱主要源于地方卖地收入的低增速。地方政府基金性收入与土地出让收入增速基本保持同步,今年以来,土地使用权出让收入持续负增长,1-6月土地出让收入降幅收窄但仍在负区间内(-0.8%)。土地出让收入增速降幅收窄与近期多家房企增加拿地相关,但未来难以持续。一方面近期监管趋紧,房地产企业融资受限将导致拿地需求下滑;另一方面,棚改退潮对地产市场影响较大,房地产市场销售已经落入负增长区间,房地产投资增速也在回落。因此下半年土地收入预计仍会维持负增长,地方政府性基金收入增速放缓的趋势不变。

4

下行压力不减,宽财政仍是主线

经济压力仍存,但政策空间加大,宽财政仍是主线。外部方面,全球经贸降速的大趋势没有扭转,外需依旧疲软,但随着美国7月将开始降息,全球新一轮宽松政策已经重启,国内政策的操作空间增大。

而内部方面,国内棚改退潮,地产市场虽然表现出一定的韧性,但整体方向仍是回落,随着房地产市场的逐渐降温,中小城市地产是国内经济的主要风险点。总体来看,下半年经济下行压力没有显著缓解,宽财政仍会是未来的政策主线,其中专项债额度有望再度上调,地方隐性负债置换也存在放松的空间,基建下半年有望持续回升。

风险提示:经济下行、政策变动。

10-31 分类:国内

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内

06-11 分类:国内

10-21 分类:体育

10-21 分类:体育

10-21 分类:体育

10-21 分类:财经

10-21 分类:财经