截至7月8日晚间,以(,)、(,)等9家公司确定了本次发行价,这些公司将在7月10日迎来网上、网下申购。今天起至7月12日,单周共有22家企业发行。观点普遍认为,科创板为提供了一条便捷的退出通道。注册制有利更多前沿科创企业加大直接融资力度,有利孵化类园区标的,特别是其中的上市创投园区标的或成为赢家。然则这些科技园区实际投融资的收益如何?能否持续性在二级市场分享科创板行情红利?算力智库经过综合研究对比,希望为投资者提供有效的逻辑参考。

1

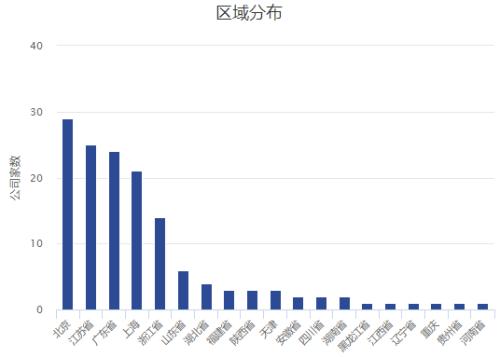

科创板标的受益上市园区都有哪些“佳丽”?算力智库跟据wind数据进行整理,截止7月5日142家科创板受理公司的注册地分布来看,头部效应非常明显,主要集中于于北京市、江苏省、广东省、上海市、浙江省等经济发达省市。

资料来源:wind

据算力智库更精确的统计,接近90%的科创企业都来自这几个标的科技园区。他们是,(,)技园(张江高科600895)、(,)科技园(中关村000931&;;;;;;(,))、(,)区/苏州园(苏州高新600736)、武汉“光谷”((,))、杭州天堂软件园等。在科创板受理企业方面,各大产业园区也在各自优势领域发力,形成了别具一格的特色产业优势。

嗅觉灵敏的二级市场,早就关注到了科创板和科技园区间的联系。今年上半年,园区运营商中的(,)(600895)、张江高科(600604)、(,)等均在表现不错。

2

那些与“创投+孵化”不得不说的故事自2018年11月15日开始,受科创板消息影响,园区概念股高歌猛进领涨两市,龙头市北高新一字涨停,连续15个涨停,复旦复华也有连续11个涨停的记录,张江高科等也是前呼后拥,霸屏A股。

然而,这些因为创投孵化预期带来资本市场红利的产业园区运营商的业绩是否真的都来自于创投孵化呢?

先来看看几位“佳丽”曾经在公开市场上被广为传颂的与“创投+园区+孵化”的料有哪些?

张江高科(600895)

张江高科作为园区类创投模式代表,其在公开资料中显示;作为张江科学城开发建设主力军之一,重点布局科学城物业的开发运营科技创新企业的投资、服务及孵化等,有望受益于上交所科创板设立;17年实现现金出资4.64亿元,其中通过我司参股48%的深圳市张江星河投资企业(有限合伙),主导投资布局了云从科技、格诺生物、美味不用等等一批科技领军企业。

中关村(000931)

公司主要参与中关村科技园区基础设施和创业环境建设,持有北京清大文创投资管理有限责任公司以及北京中关村青年科技创业投资有限公司88.75%股权。

东湖高新(600133)

园区类创投模式,科技园板块的经营主体为公司全资子公司科技园公司,重点聚焦、智能制造、生命科技等国家重点支持的战略;17年在建及开发运营的主题型园区数量17个,建设运营规模超过340万方。

苏州高新(600736)

与创投集团等其他投资方共同发起设立苏州融联创业投资企业(有限合伙),同时,共同发起成立苏州高新创业投资集团融联管理有限公司,重点关注具有自主创新技术、高速增长的中小科技型企业,重点投资方向为新一代信息技术产业。

电子城(600658)

是一家国有控股的园区地产上市公司,是国内专业的高科技产业平台运营商和创新平台运营商,也是中关村科技园区最早的开发建设成员之一。

为更好地发挥电子城股份在中关村国家自主创新示范区建设中的作用,公司于2009年底正式上市。多年来,电子城股份依托产业背景优势,成功开发建设了“电子城?创新产业园”、“电子城? IT产业园”、“电子城?国际电子总部”等主题的高科技产业园,电子城股份积极凭借高科技产业平台建设经验、充分发挥高科技园区开发运营优势。

3

三大维度分析,六家中,张江高科转型最成功,投资收益高1、收入结构对比分析

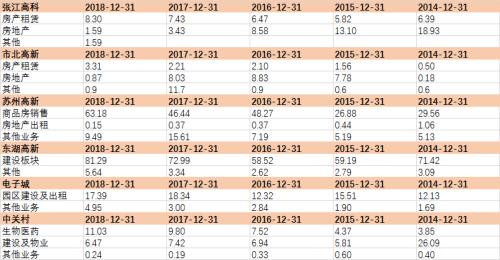

算力智库选取2018年度市北高新、张江高科、苏州高新、东湖高新、中关村、电子城在内的6家上市园区运营商收入数据进行对比分析,(备注:数据仅从上市公司整理分析),一探究竟。

笔者对上述6家园区运营商的收入结构进行分析发现,除中关村有一部分业务属于子公司生物的主营业务所得外,其他5家公司主营贡献均以租赁和房地产销售业务为主。收入一览表显示的国内高科技园区运营商的商业模式主要集中于房地产开发和租赁模式,创投孵化业务尚未成为园区运营商商业模式的收入的重要组成部分。

资料来源:wind;单位:亿元

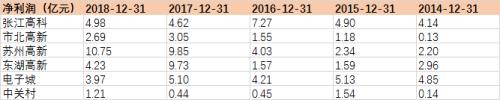

2、净利润分析

对6家园区运营商的净利润进行分析,目前园区运营商的利润大部分均处于窄幅波动中,苏州高新保持较快增长与其务的大幅增加有关。净利率方面,市北高新和张江高科达到50%以上,而东湖高新的净利率只有4.87%,这可能也是资本市场对东湖高新估值远远低于板块的原因之一。

资料来源:wind

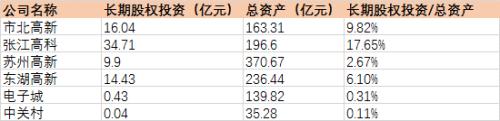

3、长期股权投资/总资产分析

对6家园区运营商的净利润进行分析,目前园区运营商的长期股权投资/总资产比例普遍不高。其中,长期股权投资/总资产收益最多的是张江高科。从张江高科2018年中可以看到,权益法核算的长期股权投资收益是张江高科投资收益中最重要的一项,占比高达46.90%。而在权益法下确认的长期股权投资损益中,张江高科持有的金融投资类企业就做出64.83%的贡献,可见投资业务确实是张江高科集团利润的“定海神针”。

资料来源:wind

由上可知,国内高科技园区运营商的商业模式大多仍然处于 1.0 阶段(房地产开发模式)或 2.0阶段(阶段产业服务模式)的初级阶段,也就是说,运营商并未分享优秀科创企业的投资收益。

4

以科创市北高新为例(1)公司简介

上海市北高份有限公司是上海市北高新集团旗下的一家以园区产业载体开发经营、企业服务集成及产业投资为核心业务的上市公司。公司位于上海闸北区高新技术园区,之所以叫市北,因闸北区即位于城市的北面。公司的任务是推进市北高新技术园区的开发建设,努力将园区打造成国内一流、国际有一定影响力的高新技术服务业园区。简而言之,打造高新技术园区,吸引企业入驻。

作为一家上市公司,市北高新的前身为老牌国企上海二纺机股份有限公司。2012年9月20日,市北高新正式取代二纺机,以“都市型产业园区”综合运营商和服务集成商的全新面貌亮相证券市场。

(2)主营业务

接着来看一下公司的主营业务情况。以下两张表分别是市北高新2017年和2018年公司半中列出的主营业务收入情况。数据显示,公司的绝大部分营业收入来自园区销售和租赁,这两项收入的和分别占到2017年和2018年半年总营收的92.03%和 81.01%。2018年上半年,园区销售营收出现了明显的下滑,同比减少77.76%,园区租赁业务同比增长了41.45%。同时,今年较去年多出了一项新的住宅销售收入。

2017年1-6月营业收入情况

2018年1-6月营业收入情况

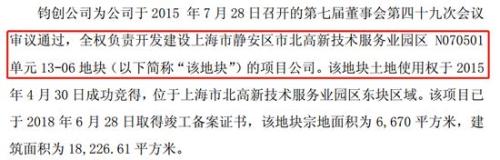

2018年半年报显示,市北高新主要控股、参股的公司有9家,根据主营业务收入情况,大体可知这些公司的经营的范围基本是与房产经营、销售、租赁等业务有关。公告中作价4亿元转让的全资孙公司上海钧创投资有限公司,虽名为投资公司,实则为负责高新技术服务业园区地块开发建设的项目公司。公开资料显示,截至2018年上半年,钧创公司总资产为1.93亿元,净资产为0.55亿元,营收和净利润均为0。

股权投资

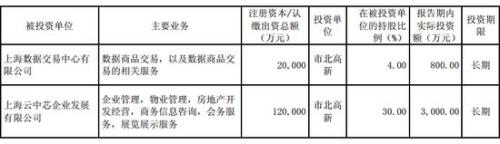

2018年半年报中显示,报告期内公司新投资两家公司:上海数据交易中心有限公司和上海云中芯企业发展有限公司。从公司的主要业务来看,这两家公司的业务似乎和创投也并没有什么太大关系。

真的“”?也只有不到10亿!

2019年6月29日市北高新公告,为进一步加大产业创新、孵化和投资的力度,构建多元化的投资平台,公司拟与上海熠美股权投资管理合伙企业(有限合伙)(以下简称“熠美投资”)联合设立产业基金,公司拟出资额为2亿元,约占的20%。

基金规模为10亿元人民币,分两期募集,每期5亿元人民币。熠美投资作为基金的管理人,公司作为基金的有限合伙人,每期各出资1亿元人民币,吸引行业龙头企业和社会资本共同参与。

基金的主要投资方向为聚焦大数据、等领域。

结语

从园区发展阶段来看,科技园区运营逐步从房地产开发模式过渡到“物业租金+产业服务费%2权投资收益”模式才是价值之路。在此阶段中,股权投资收益快速增长,并与产业服务费、载体租金一起构成园区最主要的来源,才能充分体现园区企业的产业洞察与产业投资能力。

这正以市北高新、张江高科、苏州高新、东湖高新、电子城、中关村为代表的“创投孵化概念股”前期在资本市场被追捧的投资价值核心所在。

后续这类公司能否持续分享到科创板巨大“历史机遇”的红利?市场总会在投资者不经意间给予警醒,投资者最终还是会回归理性。加速产业园区创投变现的速度,提升自身业绩,以好的机制、好的产业发掘力获取更多参与园区优质企业的全生命服务和股权投资的机会,科创园区才能真正共襄科创板盛宴。

10-31 分类:国内

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内

06-11 分类:国内

10-21 分类:体育

10-21 分类:体育

10-21 分类:体育

10-21 分类:财经

10-21 分类:财经