作者:广发证券首席宏观分析师 郭磊

报告摘要

第一,6月CPI的整体特征是走平,包括代表内生通胀的核心CPI亦持平上月。

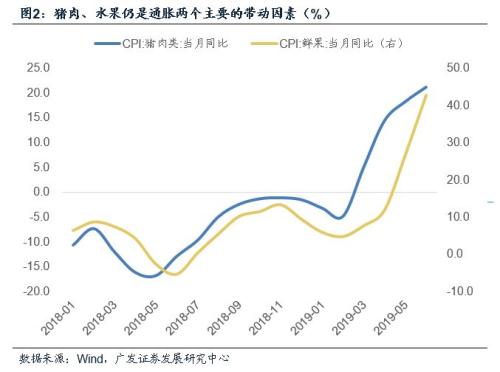

第二,、水果本月贡献仍在上升,是通胀两个主要的带动因素。

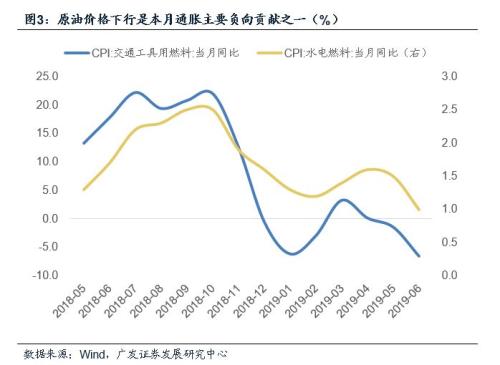

第三,下行是本月通胀主要负向贡献之一。

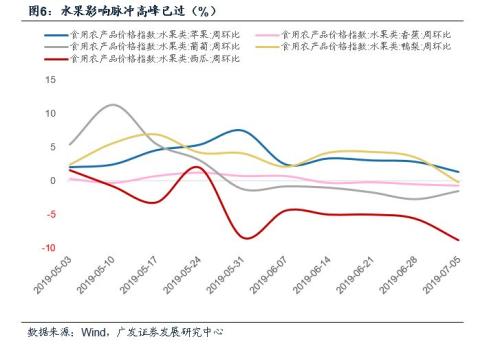

第四,从7月高频数据看,猪肉同比高点仍未出现,水果影响脉冲高峰已过,原油价格有小幅反弹。

第五,若不考虑基数,通胀基本上是一个细微的平衡;考虑基数后三季度会有一轮小幅放缓。

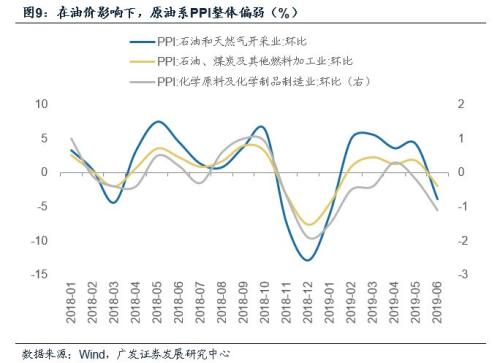

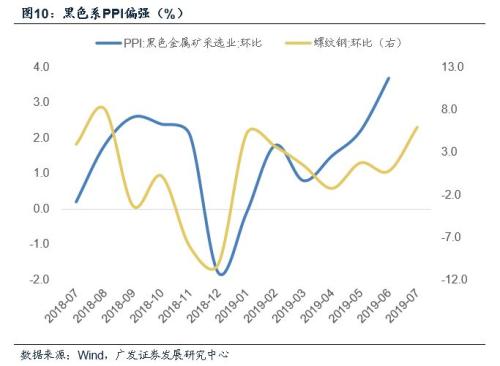

第六,I低于预期,其中冲击亦主要来自于原油价格;目前品价格比较分化,原油系偏弱、黑色系偏强,整体趋势性并不统一。

第七,关于通胀,我们的三点认识:1)通胀整体可控有利于政策空间;2)通胀环比趋势是一个微妙平衡,目前并未有“通缩”特征出现;3)从资产定价的角度要结构性去看待通胀。

正文

6月CPI的整体特征是走平,包括代表内生通胀的核心CPI亦持平上月。6月CPI为2.7%,持平上月。核心CPI(不包含食品和能源的CPI)为1.6%,亦持平上月。

猪肉、水果本月贡献仍在上升,是通胀两个主要的带动因素。猪肉价格同比上涨21.1%,涨幅比上月扩大2.9个百分点,影响CPI上涨约0.45个百分点;鲜果价格同比上涨42.7%,涨幅比上月扩大16.0个百分点,影响CPI上涨约0.71个百分点。

原油价格下行是本月通胀主要负向贡献之一。IPE布油价格4-6月同比分别为-0.05%、-9.4%、-17.5%,本月受成品油调价影响,汽油和柴油价格分别下降3.5%和3.7%。CPI交通工具用燃料同比-6.5%,显著低于5月的-1.4%;CPI水电燃料同比1.0%,显著低于5月的1.5%。油价调整环比影响本月CPI约0.07个百分点,而本月CPI整体环比也只不过是-0.1%。且上述两个项目只是直接影响,原油还会通过PPI(如塑料等价格)影响生活用品,对于部分服务类价格亦有影响。

从高频数据看,猪肉同比高点仍未出现,水果影响脉冲高峰已过,原油价格有小幅反弹。从高频数据看,猪肉价格上行斜率有所放缓,但绝对价格仍在上涨,同比高点也似乎并未出现。以农业部猪肉平均批发价观测,7月前9天较6月底环比上行1.3%,同比由6月的30.4%上行至31.9%。

水果的价格脉冲已开始减弱。以商务部水果类(,)价格指数观测,苹果目前周环比还在继续上涨,其余四种水果都已经连续处于环比下行期。广州江南果菜价格批发指数7月至今同比为25.1%,已低于6月的30.4%。

原油的价格拖累减弱。原油价格本轮节奏是去年底至今年4月快速上涨,5-6月调整,7月环比企稳,价格有小幅反弹,IPE布油价格月同比从6月的-17.5%收窄至-14.9%。

若不考虑基数,通胀基本上是一个细微的平衡;考虑基数后三季度会有一轮小幅放缓。从高频数据趋势看,猪肉还在进一步上拉通胀,蔬菜价格7月同比有小幅上升(农业部菜篮子批发价格200指数),水果影响开始下降,原油短期不会像6月再是显著负贡献。通胀是一个细微的平衡,7月CPI走势的判断依据在纤毫之间。

如果考虑到去年的基数分布,7、8、9三个月比较高,10月持平于9月,三季度CPI尤其是8月和9月可能会有一轮小幅度的放缓,10月前后再度企稳。

PPI低于预期,其中冲击亦主要来自于原油价格;目前工业品价格比较分化,原油系偏弱、黑色系偏强,整体趋势性并不统一。PPI同比增长0%,低于市场一致预期的0.2%。原油价格在6月的快速下行应该是主要冲击之一。

在油价影响下,石油和开采业价格环比下降3.9%,石油、及其他燃料加工业价格环比下降1.9%,化学原料及化学制品制造业价格环比下降1.1%,三个行业同比较上月分别回落8.5个点、4.2个点、1.3个点。

黑色系依旧偏强。黑色金属矿采选业价格上涨3.7%,涨幅比上月扩大1.5个百分点。且从最新的高频数据看,价格7月月均值较6月环比大幅上行了6%。考虑到后续依旧可能会有环保限产的影响脉冲,PPI目前的趋势并不单一。

关于通胀,我们的三点认识。第一,通胀整体可控有利于政策空间。从年内分布看,6-7月可能是全年“洪峰”位置,而CPI高点已大致可控;至明年一季度后猪肉价格基数又会上去,政策不用太多担心通胀,这一点有利于政策空间打开。对于三季度这样一个全球主要经济体货币政策可能会继续有调整和微调的阶段,这一空间比较重要。

第二,通胀环比趋势是一个微妙平衡,目前并未有“通缩”特征出现。食品和原油外的核心CPI较强韧性;PPI分项微妙平衡,即使后面有短暂负值也并不意味通缩,至少目前看工业价格明显没有通缩期特征。

第三,结构性去看待通胀。猪肉价格来自于供给冲击,水果价格却有一定货币周期的特征,70个大中城市新建商品住宅价格指数同比亦是近年最高;PPI全球定价和国内定价部分(原油系和黑色系)也呈现分化。对于资产定价研究来说,不仅要看总量,还要看这些结构特征。

核心假设风险:

经济下行压力超预期;通胀上下行风险超预期

本文转载自“郭磊宏观茶座”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

10-31 分类:国内

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内

06-11 分类:国内

10-21 分类:体育

10-21 分类:体育

10-21 分类:体育

10-21 分类:财经

10-21 分类:财经