继阅文集团2017年登陆港交所后,腾讯又一嫡系公司IPO。内容版权优势突出的腾讯音乐,拥有8亿活跃用户,与QQ不相上下,在腾讯系内仅次于10亿量级的微信,其收入来自在线音乐服务和社交娱乐服务两大板块。与多数科技公司上市时仍巨额亏损不同,腾讯音乐保持较高的利润水准,2018年上半年实现净利润17.43亿元,同比增长341%。

凭借压倒性的市场优势,腾讯音乐高达300亿美元的估值,甚至超过了对手网易云音乐的母公司网易的市值。腾讯旗下,下一个独立上市的是腾讯视频?

01

腾讯音乐2017年净利增加341%

估值300亿美元

北京时间10月2日晚间,腾讯音乐娱乐集团(简称“腾讯音乐”,TencentMusicEntertainmentGroup)正式向美国证券交易委员会(SEC)递交招股书,代码为“TME”,取自腾讯音乐娱乐英文首个字母。腾讯音乐IPO主承销商为美林银行、德意志银行、高盛、摩根大通、摩根士丹利。

继阅文集团(00772.HK)独立上市后,腾讯音乐成为腾讯控股(00700.HK)旗下登陆资本市场的又一超级独角兽。

在市场上占据绝对领先地位,以及持续盈利,并对标美国上市的瑞典流媒体音乐服务商Spotify(SPOT. NYSE),腾讯音乐估值在300亿美元左右。这一估值水平,甚至超过网易(NTES.NSDQ)总市值。截至10月17日,网易市值为292亿美元。

腾讯音乐是否值这么多钱?且来看看它的核心经营指标。

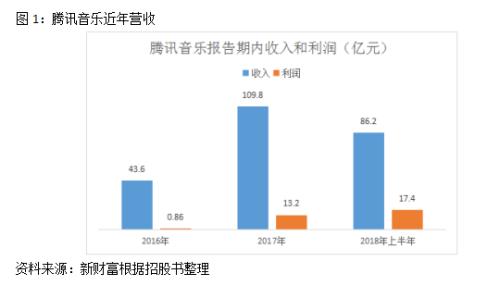

腾讯音乐2016年以来一直盈利,并已经实现规模盈利。2016年至2017年,其收入分别为43.61亿元、109.81亿元,增长151%;利润分别为8500万元及13.19亿元,增长1451%。从半年度业绩看,2017和2018年上半年,其收入分别为44.85亿元和86.19亿元,增长92%;盈利分别为3.95亿元和17.43亿元,增加341%;毛利分别为13.82亿元和34.78亿元,增加151.7%;毛利率则从30.81%提升到40.35%。

其市场和销售费用从2017上半年2.98亿元增加147.7%至2018上半年的7.38亿元。管理费用由2017上半年的6.82亿元增加32.7%至2018上半年9.05亿元。与大多数公司将营业费用花在市场和销售上不同,腾讯音乐营业费用主要支出是管理成本,上半年该部分支出占总营业费用比例为55%,销售支出占45%。

而且近三年,腾讯音乐员工人数并没有显著增加,2016年、2017年、2018年6月底,员工人数分别为2361人、2406人和2459人,其中2018年6月底只比2016年增加4%多一点。这也表明,在市场以腾讯音乐一家独大情况下,同时在线音乐市场渗透率趋于饱和,发展更多依赖内生,大规模投入进行品牌推广,无异于低效率烧钱。

在整体业务增长态势下,腾讯音乐的经营活动现金流也相当充足。2018年上半年,经营活动产生的现金净额为20.56亿元,同比2017上半年的19.3亿元增长6.52%。截至6月30日,腾讯音乐持有现金及等价物超过95亿元,足够现金流甚至让腾讯音乐在2018年上半年实现利息收入1亿元。

02

前世:挟版权优势,怒怼网易,迎娶CMC

和阅文集团由腾讯文学和盛大文学合并类似,腾讯音乐也是整合在线音乐市场多个玩家而成。但是,腾讯并非躺赢,实际上,腾讯在亲历市场激烈竞争后,最终与中国音乐公司一拍即合,组成行业超级巨头。

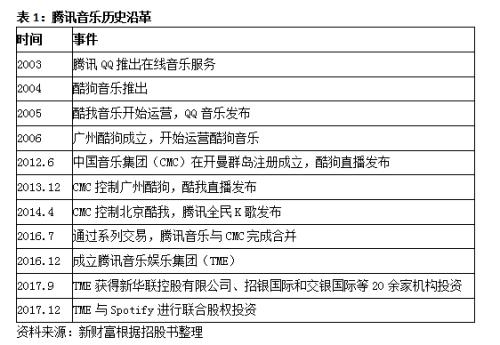

腾讯音乐起源于2003年,QQ推出在线音乐服务QQ音乐。就在第二年,谢振宇在广州创立酷狗音乐;2005年,原百度首席架构师雷鸣在北京共同创立酷我音乐。

此时的在线音乐市场,算是百花齐放的原生态,产品各有特点,也各有拥趸。酷狗是集音乐搜索、播放、下载、管理及分享于一体的综合音乐平台,歌词逐字播放完全媲美可以卡拉OK,这也成为金字招牌。而酷我音乐主打技术优势,音乐盒产品即点即播,解决网民痛点需求,用户数曾经突破3亿,占据近20%市场份额。

看到在线音乐市场需求很大,不断有创业公司尝试进入,比如主打专业音乐的虾米,主打大众人群的天天动听。2006年,王皓等几位创始人离开阿里巴巴,创办虾米网,以时尚和品位音乐内容为主打,专业音乐社区也使其深受高端音乐用户喜爱。王智罡等人2007年成立的天天动听,也曾经声称有2亿用户。2012年,天天动听和虾米音乐先后被阿里巴巴收购,虾米成为阿里音乐主推品牌,而天天动听在2017年10月1日正式停服。

2012年,正是在线音乐市场的整合季。当年6月,前新浪副总裁、新浪音乐负责人谢国民成立海洋音乐,并在开曼群岛注册China Music Corporation(CMC,中国音乐集团)。2012-2014年,CMC先后完成收购酷我和酷狗,谢振宇和谢国民出任CMC联席CEO,计划独立IPO,却因种种原因最终未能实现。

独立上市无望的CMC,遇到了金主腾讯。2016年7月前,腾讯取得CMC的15.8%股权;当年7月,腾讯将旗下音乐平台与CMC进行合并,并将QQ音乐和全民K歌(Wesing)注入新公司,重组完成后,腾讯取得新公司61.6%股权。2016年12月,新公司更名为现在的腾讯音乐娱乐集团(表1)。至此,新腾讯音乐拥有QQ音乐、酷我音乐、酷狗音乐和全民K歌四大品牌渠道,并拥有腾讯音乐人、5Sing和演艺直播业务酷狗直播、酷我聚星等系列产品。

腾讯音乐与CM完成合并后,CMC联席CEO谢振宇、谢国民出任腾讯音乐联席总裁,腾讯公司副总裁彭迦信出任腾讯音乐CEO,董事长则由腾讯高级副总裁汤道生兼任。

腾讯音乐完成一统,与中国互联网其他行业合并桥段基本相同。2015年10月,美团宣布与大众点评完成合并,合并后的公司一度对外称呼新美大,最终以美团点评(03690.HK)2018年9月于香港上市。2015年4月,完成上市后的58同城(WUBA.NSDQ)合并赶集网。2018年10月12日,阿里巴巴宣布饿了么与口碑合并,成立本地生活服务公司,除再战美团点评外,似也要将58同城拉下水。携程(CTRP.NSDQ)在2015年先后合并去哪儿、私有化艺龙。腾讯音乐与CMC合成重组,意味着市场前三强均站在同一战壕里,从市场占有率上看,其他对手短期内已经无法追赶。

在阿里巴巴、腾讯外,网易云音乐算是第三种势力。网易云音乐创立于2013年,由丁磊邀请已经从网易娱乐频道主编岗位离职的王磊来负责。关于网易云音乐诞生有一些有趣的细节:2012年春节,丁磊在美国休假,想在听一些高质量音乐,发现所有中文音乐应用都达不到自己要求,于是他打算自己做一个,满足自己对音乐需求的应用。丁磊回国后,找到王磊,俩人从会议室聊到了酒吧,敲定做一个提升中国人音乐品味的APP――看似为了满足丁磊本人爱好,其实是用户需要一款不一样的产品。

在丁磊召唤下,也是为了理想,王磊又从爱奇艺(IQ.NSDQ)离职,以高级总监职务投身网易云音乐创立中,并同时负责音乐频道内容。虽然彼时市场上已有诸多实力对手,而网易云音乐继承了网易新闻跟贴这个社交特色,加之网易利用公司资源推动,这款产品很快脱颖而出。网易云音乐发布3年后,官方公布的数据显示,用户达到两亿。

腾讯音乐和网易云音乐还相爱相杀过。

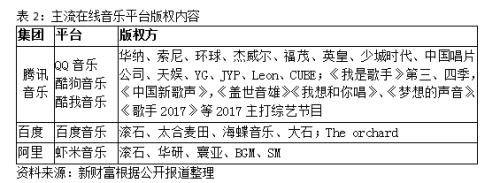

招股书显示,腾讯在音乐版权上优势突出。由于提前布局,其版权覆盖面最广,至少拥有22家唱片公司版权,包括2014年11月签下的华纳,2016年9月签下的索尼,2018年5月签下的环球,包揽了全球三大唱片公司在中国内地的独家版权。此外,腾讯音乐还拥有YG 娱乐、杰威尔音乐等公司作品版权(表2)。在中国音乐版权环境持续优化的形势下,这成为腾讯音乐立足行业的一大核心竞争力。同时,也有诸多同行或有意或无意盯上了腾讯的资源库。

2014年11月,腾讯方面起诉网易云音乐,称后者平台上数百首网络音乐涉嫌侵权行为。最终根据判决结果,网易云音乐将相关作品做下架处理。2015年2月,微信关闭网易云音乐分享接口。网易云音乐回应暗指微信此举是为了帮助QQ音乐获得垄断地位;而QQ音乐则发文称,盗版问题是微信封杀网易云音乐主要原因。

不过在2015年10月,腾讯音乐和网易云音乐宣布正式达成版权战略合作,腾讯音乐将向网易云音乐转授150万首音乐版权,转授版权合作方式与签约版权类似,以“预付+分成”方式来进行。

但双方只是暂时妥协,其实蜜月期并不长,2017年8月,腾讯两次起诉网易云音乐,理由都是后者未经许可向公众传播腾讯音乐独家版权,涉及腾讯音乐独家享有的200多首歌曲。受事件影响,网易云音乐部分歌曲下架。

双方激战引起主管方关注,并使得双方再次休兵。2018年2月,国家版权局在新闻中提到,腾讯音乐与网易云音乐就网络音乐版权合作事宜达成一致,相互授权音乐作品,达到各自独家音乐作品数量的99%以上,并商定进行音乐版权长期合作,同时积极向其他网络音乐平台开放音乐作品授权。

这次合作让网易云音乐获得腾讯音乐旗下的灿星文化、种子音乐、华谊音乐等唱片公司版权内容。此前,网易云音乐已经获得腾讯音乐独家代理的环球、华纳、索尼等全球三大唱片公司的音乐版权。但是最关键的1%,都是各自稀罕物,未必会共享。

2017年,腾讯音乐还和阿里音乐达成版权转授权合作,将其独家代理的优质音乐版权资源转授至阿里音乐。同时,阿里音乐独家代理的滚石、华研、相信、寰亚等音乐版权也转授给了腾讯音乐。巨头合作的背后,利用音乐版权授权也可以变现,也是一种业务模式。

有意思的是,网易云音乐曾经的操盘者王磊在2016年离职加盟百度音乐后,于近期加盟腾讯音乐,职务与百度音乐一样,都是总经理。王磊离职网易时职务一直未变,为高级总监;王磊离职后,原高级产品总监朱一闻被任命为网易云音乐CEO。有接近网易云音乐人士称,网易重产品和技术,而王磊以做内容见长,这影响了其内部升迁。丁磊在接受采访时虽然表示,网易云音乐要跳出产品和技术思维,做出不一样的东西,这在创立初期完全没问题,但是到产品成型后,技术端管理者更有优势。

03

今生:活跃用户8亿,与QQ相当

没有合并CMC之前,尽管腾讯有产品和技术能力,也有资金去购买版权,但并非市场领先者。

易观国际数据显示,2013年移动音乐客户端的用户中,酷狗音乐以20.3%市场份额保持第一;QQ音乐以20%位于第二;多米音乐以13.8%挤进前三名;酷我音乐占比达13.6%,排名第四;天天动听以12.6%份额位于第五;百度音乐以4.8%份额排名第六;虾米音乐以3.3%排名第七;豆瓣FM以1.8%排名第八;网易云音乐以1.2%排名第九。

两年后的2015年第四季度,同样是易观智库的数据显示,QQ音乐、酷狗音乐、酷我音乐三大APP的用户渗透率位居前三且遥遥领先对手,分别为40%、32.4%、23.3%,天天动听、百度音乐、网易云音乐分别为7.1%,4.3%和2.2%。

虽说QQ音乐领先,但是优势并不明显。于是2016年腾讯出手,将已经完成合并的第二酷狗和第三酷我的母公司CMC纳入旗下。

与CMC合并之后,腾讯音乐的市场领先优势已经无法撼动。截至2018年6月末,其活跃用户为8亿,每天活跃用户在平台上使用时间达到70分钟。腾讯音乐已经是中国最大在线音乐平台。

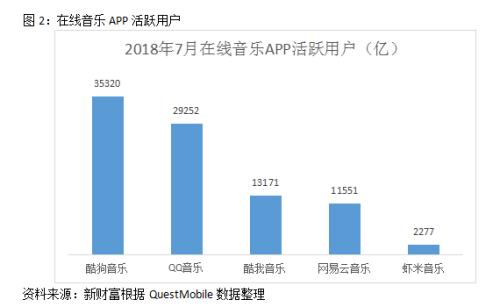

QuestMobile公布的2018年7月在线音乐行业研究报告显示,中国在线音乐APP进入亿级活跃用户俱乐部共有4个,前3个都属腾讯旗下,分别为酷狗音乐、QQ音乐、酷我音乐;网易云音乐紧跟其后。酷狗音乐、QQ音乐、酷我音乐月活跃用户分别为3.53亿、2.93亿、1.32亿,而网易云音乐为1.16亿,腾讯音乐旗下三强均超过网易云音乐(图2)。

腾讯音乐全部活跃用户8亿,是网易云音乐将近7倍,对后者形成碾压之势。至于阿里旗下的虾米音乐,月活用户不到2300万,与网易云音乐和腾讯音乐已经不在一个数量级。

需要说明一下,上述三种统计数据均在不同维度,但可以从多个层面看出在线音乐市场格局和变化。

腾讯系产品按照用户数量级,首推是微信,截至2018年6月末,微信活跃用户为10.6亿;其次是QQ用户,活跃用户为8.03亿,腾讯音乐当前活跃用户与QQ活跃用户基本不相上下。

04

变现:1个社交娱乐用户=13个在线音乐用户

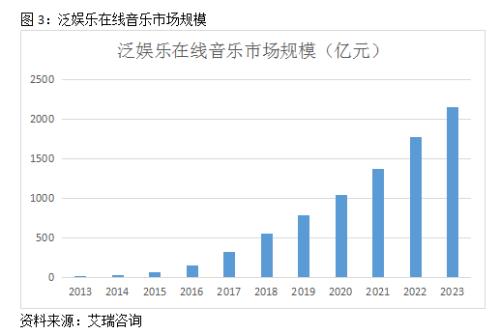

艾瑞咨询数据显示,中国已经成为全球第一大在线游戏市场和第二大在线视频市场,然而中国在线娱乐的付费率仅为3.7%,远低于发达国家,也远低于其他形式的娱乐活动,如付费游戏和付费视频。2017年中国在线音乐泛娱乐市场的总体规模达到约330亿元,预计到2023年将增长至2152亿元,复合年增长率为36.7%(图3)。

中国的在线音乐泛娱乐市场主要包括在线音乐服务,在线卡拉OK,以音乐为中心的直播,在线广告和在线音乐版权运营。

腾讯音乐收入来自于两大部分:在线音乐服务和社交娱乐服务。腾讯在线音乐业务上,主要通过付费音乐、内容订阅及广告盈利。在社交娱乐及其他业务上,主要通过在直播及在线唱歌中出售虚拟礼物,及专属会员盈利。

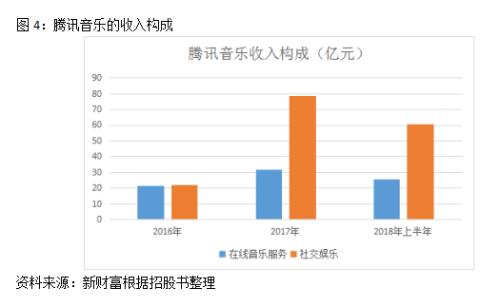

腾讯音乐在2016年,两大板块收入贡献平分秋色,占比分别在49.2%和50.8%;然而, 2017年及2018上半年,在线音乐服务营收占比下降至30%以下,而社交娱乐营收贡献显著上升,占比则分别达到71.3%和70.4%(图4)。

短短一年之间,收入构成比例差异出现如此巨大的变化,同时2017年比2016年收入大增152%,与公司重组有关。

招股书显示,CMC此前收入以直播业务为主,2016年1月1日至7月12日,CMC直播业务收入为14.54亿元,占当期总收入19.23亿元的比例为75.6%,在线音乐服务和广告收入分别为3.79亿和9000万元,占比分别为19.7%和4.7%;期间,毛利率为30.3%,亏损1.52亿元。

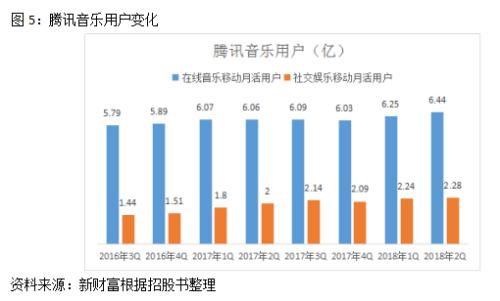

在和腾讯音乐合并后,其业务构成发生了根本变化。招股书显示,腾讯音乐在线音乐业务月活用户从2016第三季度5.79亿增长到2018第二季度6.44亿,增长率为11.22%;社交娱乐月活用户从2016第三季度的1.44亿增长到2018第二季度的2.28亿,增长率为58.33%,增速是前者5.2倍(图5)。

这表明,在线音乐活跃用户体量基本到顶,但是社交娱乐用户显著增加,仍然有较大潜力可以挖掘。原CMC用户仍然“专注”于会员费模式在续费,原QQ音乐用户更体现出社交属性,这与整个腾讯系产品属性一致。

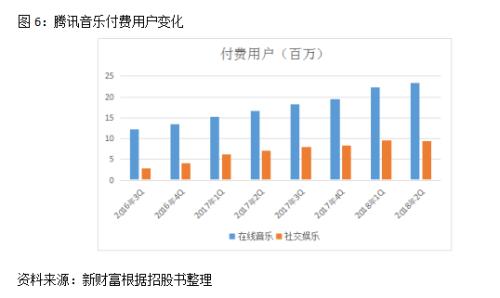

与此同时,腾讯音乐付费人数稳步增加。在线音乐业务付费人数从2016年第三季度的1220万人增长到2018年第二季度的2330万人,增长率为83%。移动社交娱乐付费人数从290万增长到950万,增长率为228%,增速是前者2.75倍(图6)。上述数据表明,原CMC用户应该更多转化成社交付费用户。

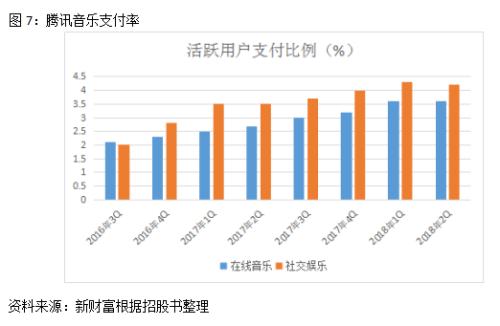

在线音乐付费率从2016年第二季度的2.1%提高到2018年第二季度的3.6%;社交娱乐付费率从2%提高4.2%(图7)。社交娱乐付费率更高也增长更快。付费人数和付费率同时增加,必然导致腾讯音乐收入水涨船高。

相比之下,腾讯音乐对标的Spotify今年一季度财报数据显示,其月活用户1.7亿,其中高级付费用户多达7500万,付费率为44%,高于全球在线音乐市场20%-30%的普遍订阅转化率。由此可见,腾讯音乐订阅用户转化率为全球平均值20%左右,整体处于较低水平。

2017年中国在线音乐服务的整体市场规模约44亿元,艾瑞咨询预计到2023年将增长至367亿元,复合年增长率为2.7%。2013年至2017年间,中国的在线音乐支付率从0.4%上升至3.9%,预计到2023年将达到28.7%。

当中国用户逐渐习惯为各种在线内容服务付费,腾讯音乐要提升付费率依然有很大空间。

腾讯音乐在线音乐业务的单付费用户月平均收益从2016年第三季度的8.6元提高到2018年第二季度的8.7元,增长率为1.1%,这个增幅几乎可以忽略(图8)。同期,社交娱乐业务的单付费用户月平均收益从100.7元提高到111.8元,增长大概11%,虽说两年时间增长率难以言高,但是社交娱乐用户有更高消费能力。

腾讯音乐订阅用户每月基本价格是8元,该类用户固定下载音乐次数,并享受无广告服务;更高级别会员价格每月是15元,可以使用个性化主题,得到更好的视听感受和下载体验;根据平均用户收益数据仅为8.7元,可以看出,绝大多数会员选择的还是8元基本套餐。

由此也可以大概测算,用户在变现上价值差异究竟有多大。截至2018年6月30日止的第二季度,腾讯音乐社交娱乐付费用户为950万,每用户平均季度付费为111.8*3就是335.4元,则二季度该项收入总计大约为31.86亿元。尽管在线音乐服务付费用户人数更高,为2330万人,但是每用户平均季度付费大约为8.7*3,即仅有26.1元,该项业务第二季度收益总计大约为6.08亿元。

在收入贡献上,一个社交娱乐付费用户相当于13个在线音乐付费用户。当季,社交娱乐收入是在线音乐收入5.24倍,可见腾讯旗下产品依然以社交娱乐变现为主。

2018年上半年,腾讯音乐社交娱乐及其他业务收入为60.66亿元,比2017年上半年31.21亿元增加了94.4%,主要是由于在线卡拉OK和直播服务收入增加所致。其中在线卡拉OK和直播服务产生的收入增加主要是由于因推出额外功能而引起的用户,例如虚拟卡拉OK房和WeSing的高级会员资格带来人均支付的增加,同时通过提高用户购买虚拟礼物的意愿,来推动付费用户比例增加,及由于表演者数量和活动的增加以及直播内容的质量提升等。

2017年中国其他音乐内容发行在线媒体的整体市场规模达到约45亿元,艾瑞咨询预计到2023年将增长至约343亿元,复合年增长率为40.4%。此细分市场增长主要源于不断增长的用户对不同媒体格式的音乐需求,以及多元化在线平台通过丰富内容产品吸引用户的努力。

针对用户群体年轻特点,腾讯音乐也在探索新的商业模式,比如与知名艺人鹿晗合作,其首张专辑卖出340万张,累计7张专辑销量突破1650万张,创造数字音乐发行新纪录。腾讯音乐也与艾辰合作推广全民k歌,成绩不俗,首张专辑播放超过1亿,累计播放量超过10亿,并有950万粉丝。

05

胜负手:内容版权

在线音乐从原生态阶段发展到市场高度集中的现阶段,主管部门对版权的保护起到了重大推动作用。其实不仅是在线音乐,包括在线视频和其他版权市场,同样如此。版权就意味着需要花重金,将市场上的头部内容网罗到旗下,这就对无资金实力的玩家提出重大挑战。

在线音乐激战前,战火首先在视频网站行业中燃烧。当视频用户产生内容(User Generated Content,简称UGC)逐渐审美疲劳时,留住用户,就需要有品质内容,即所谓PGC(Professional Generated Content)。在视频网站内容争夺最激烈的时候,搜狐视频、优酷、土豆、腾讯视频和爱奇艺均投入重金,这时上游内容提供商成为大赢家,而用户付费习惯尚没有养成,付费会员极少,单纯依靠广告无法让公司生存,亏损成为必然。

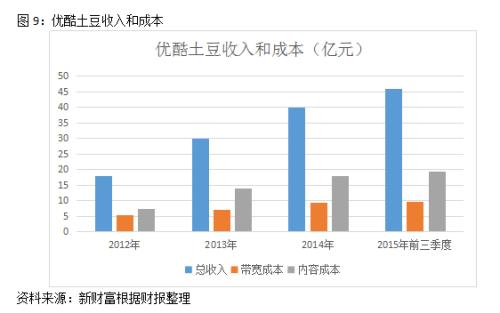

在视频网站中最先倒下的是内容UGC占最大比重的酷六,借壳华友世纪后,最终又卖给盛大。而优酷和土豆即使在2012年完成合并,也是多年深陷亏损泥塘,最后卖身给阿里巴巴(BABA.NYSE)。

数据显示,优酷土豆合并之后到被阿里巴巴私有化之前,三个完整财年加三个季度,共亏损近32亿元(图9)。同期优酷土豆收入为134亿元,其中版权投入近59亿元,占总收入超过40%,版权成本是视频网站运营最大成本,超过带宽成本(期内共31亿元)。

时至今日,版权内容依然是视频网站的支出大头。今年3月上市的爱奇异(IQ. NSDQ)第二季度财报显示,当季收入62亿元,但是内容成本已经高达47亿元,占收入比例已经提高到近76%。而该公司第一季度收入49亿元,内容成本39亿元,占比为80%。两个季度分别亏4亿和21亿,亏损放大和内容成本提高有关。

但是对于“剩者”来说,大战之后就是收获期。爱奇艺2018年3月29日在纳斯达克上市,市值一度突破300亿美元,爱奇艺付费人数和付费情况表现亮眼。爱奇艺截至2018年6月30日总订阅会员为6710万,同比增长73%,其中付费订阅会员为6620万。2018财年第二季度,爱奇艺总收入62亿元,其中会员服务收入达到25亿元,在线广告收入为26亿元,两者相当。

视频网站已经改变之前基本以广告变现为主要模式,变成会员付费和广告双轮驱动。另外,从收入增速看,爱奇艺第一、二季度会员收入增速分别为67%和66%,广告收入同期增速则为52%和45%,会员收入增长更强劲。作为流量巨头之一,百度完全可能源源不断将用户导入爱奇艺,爱奇艺将之变成付费用户。

在线音乐行业大体相同。从创业公司到用户积累数亿级阶段,深挖商业模式谋求变现时,版权成为行业绕不开的坎儿。主管方出于对行业规范要求,加大监管,则是行业加速洗牌的催化剂。

2015年7月,国家版权局下发《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,责令各网络音乐服务商于2015年7月31日前将未经授权传播的音乐作品全部下线。这也被称为“史上最严版权令”。

不过这对腾讯音乐反而是好事,因为其早有准备。2017年5 月,腾讯音乐更宣布与环球音乐集团签订数字版权分销战略性合作协议,成为环球音乐在中国内地分销业务的独家合作伙伴。腾讯音乐此前已经获得环球音乐出版公司的词曲独代权,在取得环球唱片的母带录制权后,又把环球音乐的版权都握在手里。至此,腾讯音乐已经集齐环球、索尼和华纳三大音乐公司独家版权。

在中国音乐版权环境持续优化的形势下,充足的版权储备成为了腾讯音乐立足行业的一大核心竞争力。这当然是需要足够资金支持。尤其在对当今世界音乐内容最多的环球音乐争夺中,依稀听到当年视频网站烧钱买版权的炮火声。腾讯音乐、百度音乐、太合音乐、阿里音乐和网易云音乐都想拿下环球音乐,但腾讯处理得更高明一点。据称,环球音乐授权费一路高涨,从最初三四千万美元到最激烈时 3.5 亿美元现金。腾讯能够脱颖而出,并不完全在于价格高,而是提出对环球音乐母公司、法国维旺迪战略投资,得以胜出,具体金额未知。

拿下三大唱片商后,在目前的移动音乐市场上,腾讯音乐的版权覆盖面最广,拥有数十家主流唱片公司和节目版权和近2000万首曲目。

在巨头对决中,阿里掉队略显可惜。2014年阿里邀请高晓松、宋柯来操刀阿里音乐;2015年将天天动听更名为阿里星球,想打造覆盖明星大咖、音乐试听、粉丝交流、音乐交易、娱乐营销等上下游全产业链的音乐平台。此外,阿里收购线下演唱会票务平台大麦网,摸索“线上音乐+线下演唱会票务”的O2O模式。但是,阿里音乐终究没有起色,目前只有虾米勉强存在。

网易云音乐产品界面简洁,评论扎心,个性化精准推荐,是其标签。2017年4月,网易云音乐作为独立公司,获得由上海广播电视台、上海文化广播影视集团战略领投,芒果文创(上海)股权投资基金、中金佳泰基金参投的7.5亿A轮融资。此轮融资后,拥有3亿用户网易云音乐估值达到80亿元。网易云音乐也进行过系列推广,尤其以杭州地铁投放的网易云音乐5000精选乐评,颇为惊艳。此后除了多次与腾讯音乐口水仗,网易云音乐在资本市场动静不大。

就在市场以为网易云音乐会安静地目送腾讯音乐上市时,10月12日,网易云音乐宣布达成新一轮融资,投资方包括百度、泛大西洋(600558,诊股)投资集团、博裕资本等,其中百度为战略投资方。融资后,网易仍将保持对网易云音乐控制权。

本轮融资金额未透露,网易云音乐表示,融资主要是为了引入优质和有优势资源的长期合作伙伴,融资将主要用于原创音乐人扶持和音乐上下游解决方案建立等方面,携手合作伙伴共建音乐生态链和价值链,给用户带来更优质和丰富音乐服务体验。

此番网易与百度战略合作,显然百度投入不仅是现金,还有版权内容,毕竟百度音乐版权库里有滚石、太合麦田、海蝶音乐、大石等机构内容。网易自然是缺什么补什么,因为版权流失很多用户,和百度战略合作后,内容短板得以稍微弥补。但是网易引进新合作者,改变在线音乐大势的可能性不大;若后期百度完全“吃下”网易云音乐,且持续加码股权,或有可能改变腾讯音乐一家独大局面。毕竟市场需要势均力敌的对手,对用户而言,这也是好事。

现在看来,在线音乐市场在巨头推动下展开的版权大战,也是一次市场洗牌,中小玩家均无法与财大气粗的巨头进行消耗战。三四线产品,比如更加小资的豆瓣音乐、背靠中移动的咪咕音乐,很难找到更大存在感,偏安一隅。曾经登陆新三板的多米音乐,由于版权内容跟不上,挂牌500多天后,申请终止挂牌,带来亿元亏损和剩下400万用户,并于2018年3月正式停止服务。

当市场大鳄挥舞着金元在大战,求生存者唯有抱团取暖,否则无法立足,未来这一市场的整合还将继续。

06

创始团队身家暴增

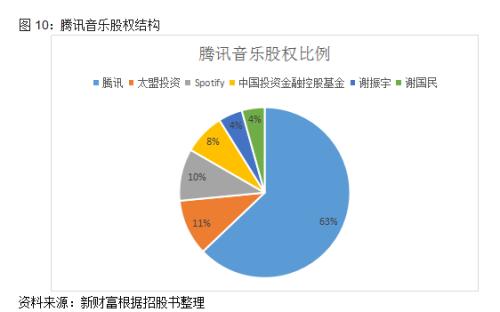

根据招股书,腾讯音乐现股东中,腾讯持股18.09亿股,比例58.1%,为控股股东;太盟投资(PAG Capital Limited)持股3.05亿股,比例为9.8%;Spotify持股2.83亿股,比例9.1%;中国投资金融控股基金管理有限公司(简称“中投金控”)持股2.24亿股,比例为7.2%;创办酷狗的谢振宇持股4.2%,创办CMC的谢国民持股4%,高管及员工总持股比例为8.4%(图10)。

2017年10月,腾讯音乐获得新华联等20家机构投资,具体金额未公布。但新华联官方网站公布的新闻稿显示,其出资2000万元,这对于腾讯音乐估值而言,股比非常小。

2017年12月,腾讯音乐与Spotify进行交叉股权投资,腾讯还以少量现金弥补换股交易的差价。目前腾讯拥有Spotify共2.5%股权。截至10月11日,Spotify市值约280亿美元,腾讯音乐持股Spotify市值为7亿美元。

2018年第一季度,腾讯音乐向若干投资者发行共6737万股普通股,作价为2.39亿美元,每股作价大约3.95美元。于2018年10月1日,腾讯音乐与华纳及索尼签订股份认购协议,后两者合计出资2亿美元,认购腾讯音乐6813万股普通股,每股作价2.94美元。

腾讯音乐上半年收入增长92%,若全年增长100%,则2018年全年收入大约220亿元,若参照Spotify当前市销率为6左右,则市值参照值为1300亿元,即大约190亿美元。不过,以腾讯音乐在国内垄断地位,并参照近期新股蔚来汽车(NSDQ.NIO)和趣头条(NSDQ.QTT)来看,也有主流投资机构认为,腾讯音乐估值300亿美元,似不为过。若以300亿美元估值,则比引进Spotify时估值提高1倍多,彼时腾讯音乐估值仅为125亿美元。

按照腾讯音乐总股本31亿股计算,300亿美元估值意味着大约每股10美元。以此测算,2018年第一季度火速入股的机构投资者,和10月认购股份的华纳公司,则持股分别增值153%和240%。新华联尽管入股金额甚小,但是参考后续投资者,一年之后,收益应在2倍以上。

中投金控在2016年10月开始投资,持股7.2%,这部分股权在腾讯音乐上市后自会增值不菲。

酷狗音乐和酷我音乐早期投资者,招股书未详细披露投资过程和金额。按照300亿美元估值,作为创业者,持股腾讯音乐4.2%的酷狗创始人谢振宇15年坚守将迎来收获期,该部分股权估值大约为12.8亿美元;谢国民持股4%市值则为12亿美元,分别合计人民币88亿元和82亿元。相反,酷我创始人雷鸣过早离场,未能尽享该轮财富盛宴。

腾讯音乐原本10月18日交易,截至10月17日,招股书未有再更新,市场分析因为大势不好,腾讯音乐将推迟至11月再上市,腾讯对比不予置评。中概股今年大调整背景下,300亿美元估值是否会如预期,变数依旧存在。

腾讯电商业务和搜索业务分别打包卖给京东和搜狗,获得对方多数股权,在腾讯音乐一役中,始终坚持未曾中途放弃,本次IPO成功,多少可以抵消市场认为腾讯只会拿着支票投资,而无兴趣也无心做产品的负面看法。

市场猜测,腾讯下一个独立上市的也许是腾讯视频。在线视频市场上,腾讯视频与爱奇艺实力相当,这又将是一个估值超过300亿美元的公司。

10-31 分类:国内

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内

06-11 分类:国内

10-21 分类:体育

10-21 分类:体育

10-21 分类:体育

10-21 分类:财经

10-21 分类:财经